По мере активного расширения своих сайтов электронной коммерции на глобальные рынки многие компании США с удивлением узнают, что зарубежные клиенты не используют те же платежные платформы, к которым привыкли американцы.

Более того, эти компании зачастую быстро понимают, что отсутствие предпочтительных местных способов оплаты приводит к снижению посещаемости их международных сайтов, а это, в свою очередь, означает значительно меньший уровень трафика, привлечения клиентов, эффективности и доходов, чем ожидалось. Онлайн-амбиции бренда могут быстро сойти на нет, если руководители компании не знают о предпочтительных платежных системах конкретной страны.

Например, в Южной Корее международные бренды обычно получают всего 20 % от потенциально возможного уровня доходов только потому, что не поддерживают местные способы оплаты.

"Веб-сайты онлайн-продавцов должны быть понятными не только в плане предпочтительного языка рынка, – объясняет директор группы мирового успеха компании MotionPoint Блас Гиффуни. – Они должны понимать и приспосабливаться к тому, что местные пользователи имеют собственную культуру отношений с долгами и кредитами, и что они чувствуют себя значительно увереннее при использовании привычных способов оплаты".

Это финансовое понимание дарит бесценные открытия на новых рынках. Например, мы обнаружили, что способы оплаты, связанные с прямыми банковскими транзакциями (такие как PayPal, голландский iDeal или немецкий Giropay), обычно отличаются меньшей средней стоимостью заказа, однако они используются чаще обычных кредитных карт.

Каждый раз большее число заказов бьет показатели более высокой средней стоимости заказа. Один из наших клиентов, который применил iDeal в Нидерландах, отметил, что уровень продаж через эту платформу оказался на 377 % выше, чем при оплате картами MasterCard и Visa, вместе взятыми.

У каждой страны и рынка есть собственные предпочтительные способы оплаты. Объединяя исследования третьих сторон с собственными данными и 15-летним опытом обслуживания международных сайтов электронной коммерции, компания MotionPoint может поделиться общими, но в то же время очень ценными особенностями мировых тенденций в сфере платежных систем.

Мы также кратко опишем предпочтения нескольких европейских рынков.

Общие тенденции в сфере онлайн-платежей

Нет никаких сомнений в том, что кредитные карты стали важной частью многих международных рынков и еще какое-то время будут оставаться предпочтительной формой оплаты. Однако на ключевых развитых рынках, а особенно на развивающихся онлайн-рынках, которые особенно интересны большинству расширяющихся компаний, ситуация складывается иначе. Обратите внимание на эти результаты, обнародованные в Глобальном руководстве по онлайн-платежам компании Adyen:

- ничтожный 1 % покупателей в Китае расплачивается международными кредитными картами;

- всего 30 % кредитных карт Бразилии поддерживают международные платежи;

- 75 % немцев предпочитают не пользоваться кредитными картами при совершении онлайн-покупок.

На этих и других рынках покупатели предпочитают использовать дополнительные способы оплаты, такие как электронные кошельки. По данным Глобального отчета о платежах компании Worldpay, к 2019 году платформы электронных кошельков обойдут оплату кредитными картами. Во многих отношениях эти платформы являются более современными; они обслуживают зарубежных клиентов более эффективно благодаря своему удобству (пользователям не нужно постоянно вводить данные карты), повышенной безопасности и всё большему проникновению в многоканальную розничную торговлю (позволяя покупателям расплачиваться через электронные кошельки как в приложениях, так и в онлайновых и традиционных магазинах).

Розничные продавцы, которые интегрируют региональные платформы электронных платежей в свои предложения электронной коммерции, часто отмечают моментальное увеличение продаж. Когда один из наших клиентов предложил платформу электронных платежей Alipay в качестве способа оплаты на своем китайском сайте, продажи сразу же выросли на 217 %. Количество приобретенных за одну транзакцию товаров увеличилось на треть. Прибыль выросла на 210 %. Число возвращающихся посетителей взмыло вверх.

Кроме того, для роста популярности обратите внимание на предоплаченные виртуальные ваучеры. Денежные средства с этих виртуальных ваучеров (которые можно получить в стационарных терминалах или на веб-сайтах) могут зачисляться на предоплаченную карту пользователя или онлайн-аккаунт в электронном магазине.

Действительно, как говорится в Глобальном отчете о платежах, в экономиках, основанных на кредитах, "золотой век кредитных карт закончился". Потребители во всем мире стали серьезнее отслеживать свои финансовые операции, чем объясняется увеличение дебетовых и предоплаченных способов расчета. "Потребители больше не хотят обременять себя долгами, – говорится в отчете. – Они крайне четко осознают вредное действие кредитов, поэтому и покупательское поведение изменилось соответствующим образом".

Ожидается, что к 2019 году предоплаченные способы расчетов будут составлять как минимум 7 % всех глобальных платежей.

Как и раньше, наложенный платеж остается популярным способом расчета для покупателей на развивающихся рынках, таких как Индия, Индонезия и Россия. Пока на этих рынках не появится доверие к электронным платежным системам, розничные продавцы должны рассматривать наложенный платеж в качестве ценного способа расчета и предлагать его.

По словам Бласа, конфиденциальность также является важным поводом для беспокойства на многих рынках. "Европейские потребители, особенно на рынках Северной Европы, предпочитают иметь больше контроля над передаваемой личной информацией, транзакциями и обменом денежными средствами", – говорит он.

Подобное поведение привело к инновациям в определенных платежных системах, особенно в таких платформах электронных кошельков, как iDeal, Giropay и шведская Klarna. Эти меры, направленные на защиту личной информации, способствуют снижению рисков и накладных расходов со стороны розничных продавцов, связанных с предыдущими местными способами оплаты (например, оплата по счету-фактуре), и в то же время предлагают потребителям простые и безопасные пользовательские интерфейсы.

Акцент на рынок: Франция

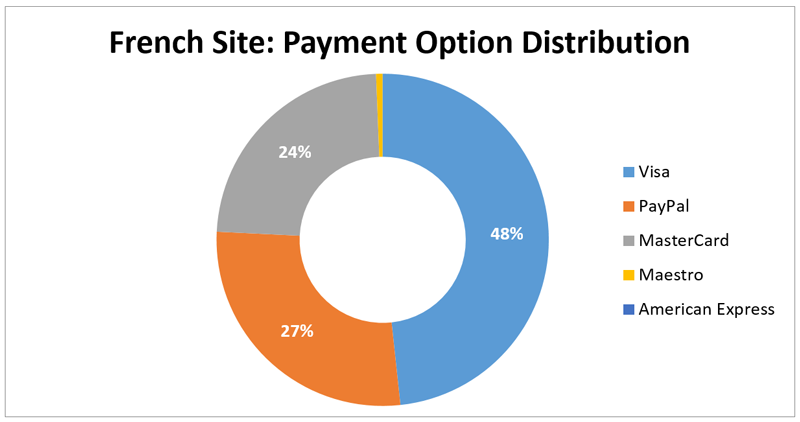

Переходя от общих тенденций к конкретным рынкам, компания MotionPoint недавно проанализировала почти 29 000 транзакций на французском сайте электронной коммерции одного продавца одежды. Согласно нашему анализу, Франция остается тем самым рынком, где кредитные карты являются предпочтительным средством оплаты. Но это еще не всё.

Ведущие позиции на рынке занимает Visa, по большей части благодаря известному на протяжении десятилетий предложению Carte Bleue, которое было упразднено в 2010 году и заменено дебетовой картой Visa Classic. Однако использование PayPal обошло другие традиционные карты, такие как MasterCard, Maestro и American Express.

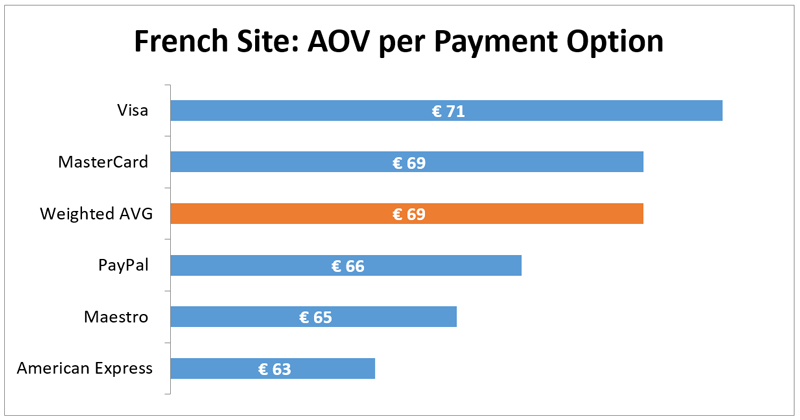

Средняя стоимость заказа при оплате картой MasterCard на 3 € выше, чем при оплате через PayPal.

"Однако сайт получил больше прибыли от транзакций через PayPal, – рассказывает Блас, – благодаря большому числу покупателей, использующих эту платформу электронных кошельков".

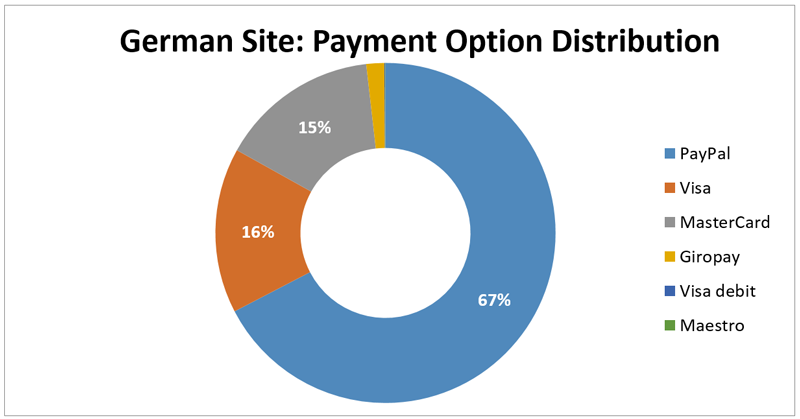

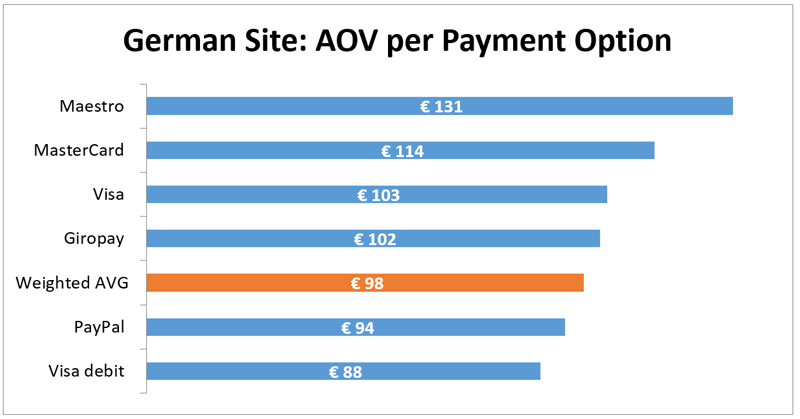

Акцент на рынок: Германия

"Немецкие покупатели очень бдительные и по сравнению с другими европейскими пользователями меньше доверяют сайтам электронной коммерции, – поясняет Блас. – В результате для оплаты онлайн-покупок немцы предпочитают использовать банковские переводы и наложенный платеж, а не кредитные карты".

Эти данные соответствуют нашим собственным замечаниям о низком уровне использования кредитных карт немецкими пользователями. Согласно почти 17 500 транзакциям, которые мы недавно проанализировали на немецком сайте бренда одежды, 70 % платежей совершалось через платформу PayPal.

Как и во Франции, средняя стоимость заказа при оплате через PayPal в Германии была ниже, чем стоимость заказа при расчетах кредитными картами. Однако количество транзакций через PayPal было значительно выше, чем при использовании других способов оплаты.

"Кроме того, наше исследование также показывает, что среди немцев в качестве предпочтительных способов расчета набирают популярность банковские переводы и платежные системы, в которых потребители имеют больше контроля над своими денежными средствами, такие как Giropay и Klarna", – отмечает Блас.

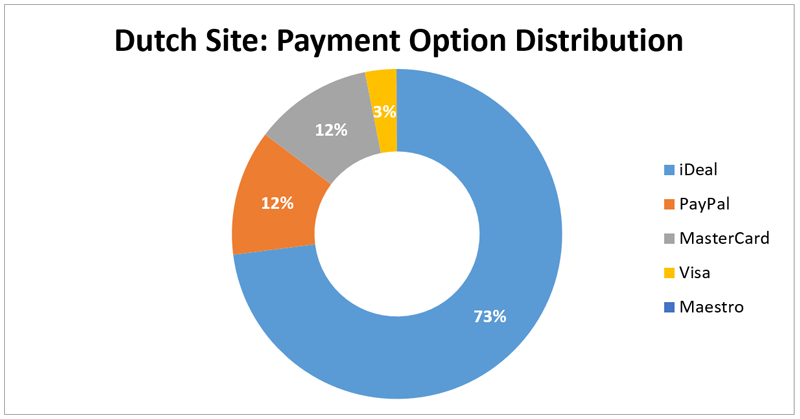

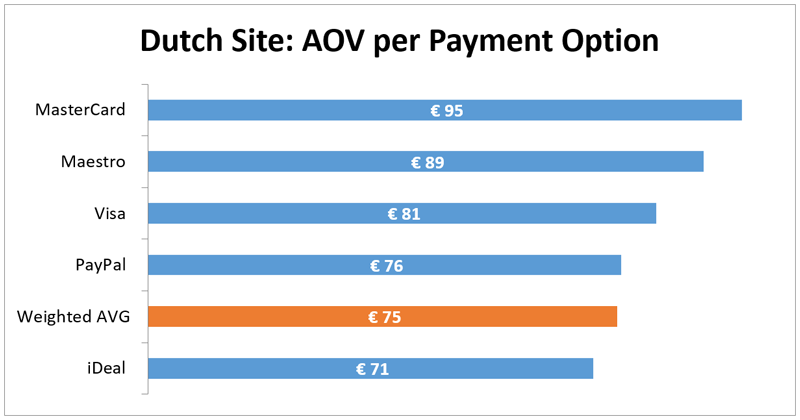

Акцент на рынок: Нидерланды

Мы также недавно проанализировали почти 10 000 транзакций на голландском сайте электронной коммерции одного розничного продавца одежды. Лидер этого рынка оказался очевидным: здесь правят платформы электронных кошельков. Удивительно, но 85 % всех онлайн-транзакций было совершено через iDeal и PayPal!

Лидирующую позицию в качестве предпочтительной системы оплаты заняла платформа iDeal, на ее долю пришлось 70 % транзакций. Вторым предпочтительным способом расчета оказался PayPal, который незначительно обошел карты MasterCard.

"Это в очередной раз подтверждает, что на рынках с низкой популярностью кредитных карт дополнительные платежные системы, как правило, превосходят средние показатели, – подчеркивает Блас. – Привлекательность таких платформ очевидна: потребители имеют больше контроля над распределением своих денежных средств".

Акцент на рынок: Соединенные Штаты

В других отчетах мы уже сообщали, как американские розничные продавцы, нацеленные на привлечение испаноговорящих покупателей США, отмечают быстрое увеличение трафика и транзакций с других испаноговорящих рынков. И действительно, вполне можно ожидать от 40 % до 60 % всех транзакций испанских сайтов со стороны латиноамериканских покупателей.

"Даже когда на сайте не поддерживается доставка в страны проживания пользователей, зарубежные покупатели находят очень творческие способы получить товары, которые им действительно необходимы, – рассказывает Блас. – Один из самых распространенных способов – это когда пользователи совершают онлайн-покупку из своей страны, а затем она хранится у друзей или родственников на территории США или переправляется с оказией через знакомых. Фактически, это неформальная разновидность транспортной экспедиции".

Компания MotionPoint видит, как ее клиенты адаптируются к этим особенностям зарубежных покупателей, и, как результат, отмечает повышение продаж и прибыли. Подобная адаптация может потребовать использования менее популярной в США платежной системы. Вот яркий пример: хотя карты Diners Club International уже не столь популярны среди американцев, как в 1960-х годах, они по-прежнему активно используются в таких латиноамериканских странах, как Эквадор и Колумбия.

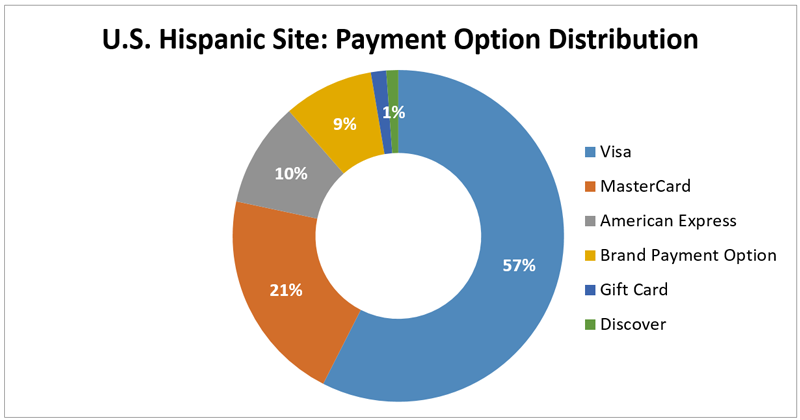

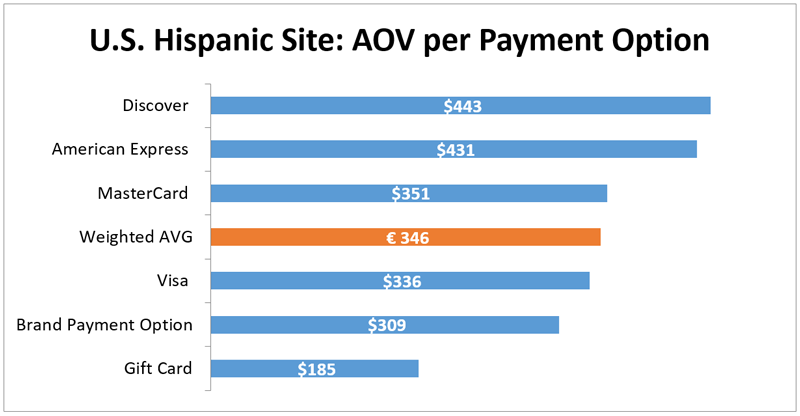

По мнению Бласа, сами испаноязычные жители США являются процветающим рынком, на который следует обратить внимание, особенно при использовании бонусных программ. Эти показатели подтверждаются недавним анализом 17 000 транзакций на испаноязычном сайте электронной коммерции одного американского продавца бытовой техники.

"Испаноязычные пользователи США, как правило, очень верны тем брендам, которые их обслуживают, – отмечает он. – Это подтверждается 9 %-ным увеличением числа транзакций, совершенных при помощи фирменных кредитных карт или бонусных программ бренда".